纺织品行业按用途可大致分为产业用纺织品、服装用纺织品和家用(装饰用)纺织品三大门类。目前中国主要以用途对产业用纺织品进行分类,包含农业栽培;篷盖布、帆布;土工织物;劳保、防护用品;文娱、体育用品基布;医疗卫生及妇婴保健材料;国防工业用材等16项。

在中国,产业用纺织品兴起于上世纪50年代,经过半个世纪的发展,产业用纺织品行业已经成为中国纺织品的三大支柱行业之一。

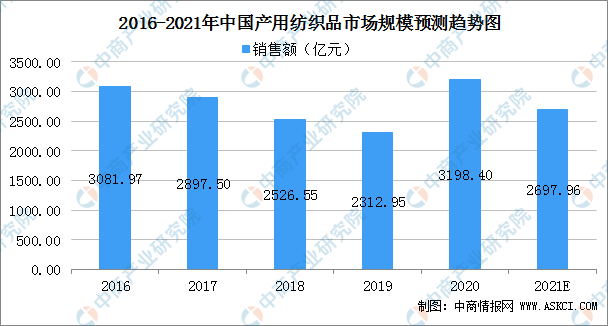

市场规模

中国加入WTO以后,在国内外市场需求的强劲推动下,纺织行业发展进入“快车道”,行业规模和经济效益持续增长。2016-2019年,产用纺织品的价格下跌,销售额亦随之下降;2016年中国产用纺织品销售额达3081.97亿元,2019年下降为2312.95亿元。2020年疫情爆发,短时间内对口罩、防护服等应急防控物资的需求增加,销售额进一步提高,达3198.4亿元,随着疫情得到控制,预计2021年中国产用纺织品销售额趋向平稳,将达2697.96亿元。

(一)经济的发展及居民消费水平的提高

中国经济持续发展,GDP增速多年保持在较高水平,国民收入持续增长。目前,随着中国社会消费结构的转型升级,消费结构由生存型消费向发展型消费,由传统消费向新型消费,由数量、价格消费向品质消费升级。产业用纺织品具有抗拉伸、抗撕裂、粘合强度高、耐候性好、防火阻燃、抗紫外线、气密性强等多种优点,广泛适用于运动休闲、户外用品、医疗卫生、安全防护、交通工具、建筑工程等多领域市场,正好契合当前消费升级的时代背景,使得中国产业用纺织品行业发展前景十分广阔。

(二)国家产业政策推动行业的快速发展

2018年8月,中国纺织工业联合会在《纺织行业工业互联网发展行动计划(2018-2020年)》中强调了,需要加强对纺织行业发展工业互联网的组织和引导,组织有条件的产业集群、专业市场、优势企业、解决方案服务商等行业资源形成合力,积极探索、实践适合行业特点和需求的工业互联网建设与应用,创造纺织行业工业互联网发展的良好基础环境。

2020年1月,国家发改委在《产业结构调整指导目录(2019年本)》中,鼓励采用非织造、机织、针织、编织等工艺及多种工艺复合、长效整理等新技术,生产功能性产业用纺织品。

上述鼓励政策的出台不仅激励行业积极创新以满足各领域需求,也为本行业发展营造良好政策环境,有效促进行业稳定高速发展。

(三)技术进步使得下游应用领域不断拓宽

目前,国内产业用纺织品的研发主要集中在新型原料、新型生产装备开发、功能整理技术、新型复合工艺等领域,相关技术的提升带动了产品性能的改良,使得其无论在质量还是功能性方面均能满足越来越多的需求,从而进一步拓展了下游市场应用领域,推动了整体产业的升级。

(四)东南亚、非洲等国家地区市场需求旺盛,国际市场空间广阔

近年来,随着东南亚、非洲等“一带一路”沿线国家和地区经济的快速发展,以及欧、美、日、韩等传统市场需求的温和增长,市场的总体需求将进一步得到释放,中国企业也将获得进一步拓展市场空间的机遇,为中国产业用纺织品行业的发展带来有利的市场条件。